В своей жизни мы не раз сталкиваемся с многочисленными кредитно-финансовыми посредниками. К ним относятся банки, страховые компании, пенсионные фонды, паевые инвестиционные фонды и прочие организации. Основная цель этих организаций – привлечь свободные денежные средства, если таковые у нас имеются, либо дать нам их в долг, если мы в них нуждаемся. Живут такие организации на разнице в процентах, которые возьмут у заёмщиков и уплатят вкладчикам.

Жизнь современного человека невозможно представить без банков. Именно в банках открыты счета, на которые поступает заработная плата наших родителей, именно в них хранятся их сбережения, именно в банке мы в будущем сможем получить кредит на покупку необходимых товаров.

Целью данной исследовательской работы является

– Выяснить чем Банки могут быть полезны в жизни

Задачи работы:

– Изучить понятие, принципы построения и структуру банковской системы;

– Рассмотреть виды банков, их роль и функции;

– Проследить современное состояние российской банковской системы;

– Решить какой кредит выбрать и какие условия кредитования предпочесть

Происхождение банков

Слово “банк” происходит от итальянского “banco” и означает “стол”, «скамья». Предшественниками банков были средневековые менялы – представители денежно-торгового капитала; они принимали денежные средства у купцов и специализировались на обмене денег различных городов и стран. Со временем менялы стали использовать эти вклады, а также собственные денежные средства для выдачи ссуд и получения процентов, что означало превращение менял в банкиров.

В Англии капиталистическая банковская система возникла в XVI в., причём банкиры вышли из среды либо золотых дел мастеров, либо купцов.

Но едва в хранилищах древних банков появились мешки с сокровищами, как в их сторону обратился взор местных предпринимателей- купцов и ремесленников. У них возник вполне резонный вопрос: а нельзя ли на время воспользоваться чужими сбережениями для расширения масштабов своих операций? Естественно, за плату!

Так пересеклись интересы двух важнейших участников экономики – владельца сбережений и коммерсанта, нуждающегося в капитале для расширения своей деятельности. Именно этому и обязаны банки своим рождением.

Понятие, принципы построения и структура банковской системы

Банковская система – совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Современная экономика представляет собой очень сложную систему, каждая часть которой тесно связана с другими и играет важную роль. Но одну из важнейших ролей играет банковская система, обеспечивающая на современном этапе развития экономических взаимоотношений нормальное функционирование всей экономики в целом. Банковская система – это совокупность различных видов банков и банковских институтов и их взаимосвязи, существующие в той или иной стране в определенный исторический период.

Банковские системы используются для решения следующих текущих и стратегических задач:

• обеспечения экономического роста;

• регулирования инфляции;

• регулирования платежного баланса.

В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен центральным (эмиссионным) банком. На нижнем уровне действуют коммерческие банки, подразделяющиеся на универсальные и специализированные банки (инвестиционные банки, сберегательные банки, ипотечные банки, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки) и небанковские кредитно-финансовые институты (инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании и др.).

Современные кредитно-банковские системы имеют сложную, многозвеньевую структуру. Если за основу классификации принять характер услуг, которые учреждения финансового сектора предоставляют своим клиентам, можно выделить 3 важнейших элемента кредитной системы:

• центральный (эмиссионный банк);

• коммерческие банки;

• специализированные финансовые учреждения (страховые, сберегательные и т.д.).

Виды банков, их роль и функции

В новой экономической энциклопедии дается следующее определение: «Банк – это:

• система, служащая для накопления (денег, информации и т.д.);

• кредитно-финансовая организация, аккумулирующая денежные средства и накопления, предоставляющая кредиты, осуществляющая денежные расчеты, выпуск и учет векселей и других ценных бумаг, эмиссию денег, операции с золотом, иностранной валютой и другие функции».

В Федеральном законе «О банках и банковской деятельности» понятие банка следующее: «Банк – это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц».

Банки являются центром финансовой системы.

Банк – особый кредитный институт, специализирующийся на аккумулировании денежных средств и размещении их от своего имени с целью извлечения прибыли.

Банковская система как единство постоянно развивающихся и взаимодействующих финансово-кредитных институтов, выполняющих банковские операции как в полном объеме, так и частично, в зависимости от критерия оценки может быть классифицирована следующим образом:

• по форме собственности выделяют государственные, акционерные, кооперативные и смешанные банки. В ряде стран капитал центрального банка принадлежит государству полностью (Россия, Франция), иногда государству принадлежит около 50 % (Япония, Швейцария);

• по организационно-правовой форме банки делятся на открытые и закрытые акционерные общества и общества с ограниченной ответствен ностью;

• по функциональному назначению – эмиссионные (выпуск денег в обращение), депозитные банки – прием вкладов от населения является их основной операцией; коммерческие банки, занимающиеся всеми операциями, разрешенными законодательством;

• по характеру выполняемых операций банки делятся на уни версальные и специализированные. Если универсальные банки больше характерны для Европы (снижение риска), то для США – специализированные, так как считается, что специализация повышает уровень обслуживания клиентов, снижает себестоимость банковских операций;

• по числу филиалов – бесфилиальные и многофилиальные;

• по сфере обслуживания – региональные, межрегиональные, национальные, международные; к региональным относятся и муниципальные банки,

• по масштабам деятельности – малые, средние, крупные, консорциумы, межбанковские объединения.

Отдельно выделяются банки специального назначения, которые выполняют операции по указанию органов исполнительной власти, являются уполномоченными банками, финансируют государственные программы.

К элементам банковской системы относят также банковскую инфраструктуру – предприятия и службы, обеспечивающие информационное, методическое, научное, кадровое, коммуникационное обслуживание банков.

Роль банков состоит в обеспечении концентрации свободных капиталов и ресурсов, необходимых для простого и расширенного воспроизводства, в упорядочении и рационализации денежного обращения.

Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам и в платежах. В результате свободные денежные средства превращаются в ссудный капитал, приносящий процент.

Работая в сфере обмена, банк осуществляет регулирование денежного оборота в наличной и безналичной формах.

Основные функции банков:

• привлечение (аккумуляция) денежных средств и превращение их в ссудный капитал;

• стимулирование накоплений в народном хозяйстве;

• посредничество в кредите;

• посредничество в платежах;

• создание кредитных средств обращения;

• посредничество на фондовом рынке (в операциях с ценными бумагами);

• предоставление консультационных, информационных и др. услуг.

Банки не просто формируют собственные ресурсы, они обеспечивают внутреннее накопление средств для развития экономики страны. Стимулы к сбережению свободных средств населения и накоплению капитала обеспечиваются гибкой депозитной политикой банка при наличии благоприятной макроэкономической ситуации в стране.

Современное состояние российской банковской системы

В условиях санкций почти все звенья финансовой системы России оказались в затруднительном положении. Банковская система, пережив шок после принятия санкций в отношении России, приспособилась работать в новых экономических условиях. Банковский сектор является неотъемлемой частью экономической системы страны и в значительной мере отражает основные тенденции ее развития в современных условиях. 2014–2016 гг. - время введения секторальных санкций по отношению к России со стороны США, ЕС и их союзников, и ответные санкции России. Данные действия специалисты нередко трактуют как санкционный кризис. Сложная ситуация на банковском рынке дает основания экспертам характеризовать ее как системный банковский кризис. В 2014 году в «черный список» попали не только ВТБ, Россельхозбанк, ВЭБ, но и подконтрольный ЦБ РФ Сбербанк, а также Газпромбанк. После данных мероприятий ЦБ выпустил специальное заявление, в котором выразил готовность оказать поддержку и предоставить ликвидность пострадавшим от санкций банкам в случае необходимости. Как известно, 16 декабря 2014 г. ЦБ РФ на внеочередном заседании совета директоров поднял ключевую ставку до 17 % годовых, руководствуясь «необходимостью ограничить существенно возросшие девальвационные и инфляционные риски», возникшие в результате быстрого падения цен на нефть, финансовых санкций, при одновременной необходимости осуществить выплаты по внешним долгам. Серьезной проблемой в 2015 г. стало ухудшение качества кредитов. По данным Объединённого кредитного бюро, с начала 2014 г. просроченная задолженность населения увеличилась на 52,8 % и достигла 671,5 млрд. руб. Банки показали самые масштабные убытки за всю новейшую историю. В декабре 2014 г. они составили 191,6 млрд. руб., а в январе 2015 г. – 23,6 млрд. руб. В декабре 2015 г. Банк России опубликовал параметры шокового сценария макроэкономического развития. При цене на нефть на уровне около 35 долл. за баррель падение ВВП в 2016 г. составило 2–3 %, а инфляция -около 7 %. В этих условиях ЦБ РФ пришлось проводить более жесткую денежно-кредитную политику. В 2015 г. ситуация была сложной, в том числе для крупных банков. Из 810 кредитных организаций по итогам I квартала 2015 года убыточными оказались 206 (или 25,4 % от общего их числа), то есть каждый четвертый банк. Общая сумма убытков составила 158 млрд. рублей. Таким образом, число убыточных банков по сравнению с аналогичным периодом 2014 года выросло на 14 %, а размер убытков - в 9,5 раза. Ранжированный список банков по размеру убытков на I квартал 2015 года (млн. рублей) представлен в табл. 1.

Таблица 1

Финансовые результаты коммерческих банков России в 2016 г.

|

Место |

Банк |

Прибыль/убыток, тыс. руб. |

|

1 |

Сбербанк России |

516 987 788 |

|

2 |

Газпромбанк |

109 685 090 |

|

3 |

ВТБ Банк Москвы |

70 006 585 |

|

4 |

ВТБ 24 |

43 126 123 |

|

5 |

Райффайзенбанк |

23 933 091 |

|

6 |

Национальный Клиринговый Центр |

20 658 141 |

Запрет для крупных банков (Сбербанк, ВТБ, Газпромбанк, Россельхозбанк) осуществлять внешние заимствования на американском и европейском финансовых рынках оказал прямое влияние международных санкций на российские банки на макроэкономическом уровне. Но попавшие под санкции госбанки нашли способ привлекать валюту на Западе. Так, например, Сбербанк через европейскую дочернюю компанию Sberbank Europe AG с июля 2014 г. привлекает средства в депозиты в Германии. Этот проект оказался «очень своевременным». Работать с физическими лицами в Европе по такой модели первым начал ВТБ. VTB Direct – онлайн-банк, ориентированный на привлечение депозитов частных лиц, работает в Германии и во Франции с конца 2011 года. За санкционный 2014 год банк привлек 1,4 млрд. евро. Банковская система России смогла преодолеть негативные последствия экономических санкций, введенных против нашей страны Западом. Выделение Правительством РФ 1 трлн. руб. на поддержку банковского сектора страны, как антикризисная мера, имело также большое стабилизирующее значение. Укрепилось доверие населения к отечественным банкам, объемы депозитных вкладов россиян ежегодно увеличиваются на 10–15 %. Если в 2015 году прибыль банков России составляла 192 млрд. руб., то в 2016–м уже к осени она достигла 537 млрд. руб. В сентябре 2016 года был озвучен прогноз Банка России, согласно которому влияние санкций на российскую экономику будет снижаться. Центральный банк сообщил, что по итогам I и II кварталов 2016 года санкции ЕС и США все меньше воздействуют на корпоративный сектор. Согласно сообщению Центрального Банка, российские компании и банки успешно рефинансировали существенную долю внешней задолженности и сократили иностранные обязательства в меньшем объеме, чем предполагал график выплат по внешнему долгу. Действительно, многие эксперты рынка утверждают, что два года – это немалый срок для финансово-экономической системы и за это время предприятия и банки более или менее приспособились к новым условиям. Финансовые проблемы нашей страны, вызванные глобальным экономическим кризисом, а именно падением цен на нефть, введенными против России экономическими санкциями, потребовали экстренного наведения порядка в российском банковском секторе. Это и было сделано: за три последних года Банк России прекратил деятельность 170 банков, ориентированных не на финансовую деятельность, а на различные сомнительные операции, предлагавшим клиентам размещение вкладов под большие проценты и не выполнявшим своих обязательств. Количество банков на 2016 год составило 733, то есть за 2015 год сократилось на 101 банк. А количество банков, начиная с 2008 г. сократилось уже на 403 банков, что составляет 35,5 %, и что самое неприятное - быстрыми темпами происходит сокращение банков практически по всем Федеральным округам. Негативное влияние санкций, безусловно, сказалось на темпах роста ВВП, стабильности финансовых рынков, волатильности валютного курса рубля, финансовой блокаде российских банков со стороны Запада. Но есть и позитивные последствия санкций как на микроуровне, так и на макроуровне национальной экономики. Введенные против России экономические санкции в банковской сфере привели к исчезновению долгосрочного западного кредитования, что заставило российские банки перейти на собственное, кредитование, сократить внутренние издержки. При этом требовалось добиваться постоянного улучшения качества обслуживания клиентов. В результате в России наметилось повышение индекса потребительской уверенности, стали сокращаться темпы роста инфляции. Вследствие санкций российская финансовая система была вынуждена создавать для себя резервную систему в платежной части. Ярким примером в данном случае является создание национальной платежной системы «Мир», которая заработала в России с 1 апреля 2015 года. Необходимость ее создания возникла летом 2014 года, когда международные платежные системы Visa и MasterCard, которые являлись на тот момент ключевыми игроками российского рынка, из-за санкций прекратили обслуживать карты ряда российских банков (СМП Банка, ИнвестКапиталБанка, банка «РОССИЯ» и Собинбанка). Согласно данным, обнародованным пресс-службой Национальной системы платежных карт (НСПК), количество выпущенных российских платежных карт «Мир» по состоянию на середину октября 2016 года превысило миллион единиц. В 2018 году ЦБ РФ обнародовал официальный рейтинг надежности российских банков и денежных вкладов в них. В список вошли наиболее значимые кредитно-финансовые учреждения России, а значит, и наиболее крупные. В первую десятку вошли те, которые занимают свыше 60 % российского кредитно-банковского рынка. Данный перечень представлен в таблице 2. Эти банки имеют наибольшую величину собственного капитала, что способствует их максимальной надежности. Величина этого норматива должна составлять не менее 10–11 %. Если у какого-либо банка этот показатель снижается и достигает всего 2–3 % от общих активов, тогда Центральный Банк России назначает проверку эффективности деятельности такой компании, и в дальнейшем может отозвать лицензию.

Таблица 2

Рейтинг надежности банков РФ в 2018 году

|

Наименование банка |

Размер собственного капитала, тыс.руб |

|

Сбербанк России |

23923567371 |

|

ВТБ |

12072943598 |

|

Газпромбанк |

6073790112 |

|

Россельхозбанк |

3158641358 |

|

Национальный Клиринговый Центр |

3007397735 |

|

Альфа-Банк |

2646159899 |

|

Банк «ФК Открытие» |

2321983153 |

|

Московский Кредитный Банк |

1984123615 |

|

Бинбанк |

1216956605 |

|

Промсвязьбанк |

1216661311 |

Специалисты отмечают ряд изменений, которые могут вскоре произойти в банковской системе России. В нашей стране планируется создать специальный фонд, средства которого в случае необходимости будут направляться на финансовое оздоровление кредитных организаций. При Банке России можно ожидать появления единого реестра банковских гарантий. Данное мероприятие должно повысить доверие коммерческих предприятий и населения к банкам. Все финансисты надеются на скорое создание фиксированного списка документов, запрашиваемых в ходе инспекторских проверок, это снизит административную нагрузку на банки Как известно, сейчас ключевая ставка Центробанка составляет 10 %, а инфляция 5,8 % . Достигнутая стабилизация финансовой сферы страны уже в ближайшее время может позволить снизить этот показатель. Тогда и предприятия, и рядовые граждане смогут получать кредиты на более выгодных условиях. Все это позволяет сделать вывод о том, что негативные последствия экономических санкций Запада банковская система России смогла успешно преодолеть.

Кредит: зачем он нужен и где его получить

Под кредитом мы с вами будем понимать сумму денег, которую банк выдал во временное пользование гражданину заёмщику для покупки необходимых товаров либо услуг. Кредит должен быть обязательно возвращён в течение срока, на который он был выдан, а за пользование деньгами банка нам придётся уплатить проценты, в результате чего сумма, которую мы возвратим, окажется больше, чем брали в банке. Причём чем дольше мы возвращаем кредит, тем большую сумму процентов нам придётся уплатить.

Прежде чем обратиться в банк за получением кредита, мы должны понять: а необходим ли он? Как правило, кредитом можно воспользоваться в следующих ситуациях: 1) если накопленных средств для полной оплаты желаемого товара нет, но наши регулярные доходы достаточно стабильны и высоки, чтобы вносить ежемесячные платежи по кредитам; 2) если ясно, что уплата сумм платежей по кредиту и процентов за него не нанесёт существенного урона нашему финансовому благополучию; 3) если у нас есть собственные накопления, но нет желания их тратить.

От кредита лучше отказаться в следующих случаях: 1) если ежемесячные платежи по кредиту превышают 30– 40 % от наших доходов; 2) если суммы денежных средств, оставшихся после уплаты платежей по кредиту, недостаточно для удовлетворения основных нужд.

На практике специалисты уже давно выработали специальный «термометр» для определения рисков кредитования конкретного заёмщика. Изучив таблицу (3) мы увидим, что наилучший вариант – когда доля твоих долгов не превышает 15 % от общей суммы доходов.

Таблица 3

«Термометр» соотношения ежемесячных платежей по задолженности к регулярным доходам

|

51 % или более |

ОПАСНОСТЬ! |

Отношение наших ежемесячных платежей по задолженности к доходам очень высоко. Возможно, что ты не сможешь расплатиться по всем своим обязательствам |

|

39 % – 50 % |

ГОРЯЧО! |

Отношение наших ежемесячных платежей по задолженности к доходам высоко. Возможно, нам следует уменьшить свою задолженность для того, чтобы беспрепятственно стремиться к своим финансовым целям |

|

24 % – 38 % |

ПРИЕМЛЕМО |

Хотя отношение наших ежемесячных платежей по задолженности к доходам находится на приемлемом уровне, мы тратим значительную часть своих доходов на обслуживание долгов |

|

16 % – 23 % |

ХОРОШО! |

Отношение наших ежемесячных платежей по задолженности к доходам сигнализирует, что наши финансы в безопасности. Нам следует и в дальнейшем ограничивать свои долги на том же уровне |

|

15 % или менее |

ВЕЛИКОЛЕПНО! |

Отношение наших ежемесячных платежей по задолженности к доходам очень низкое, даже если у нас есть задолженности по ипотеке. Если же все наши долги потребительские, наше финансовое здоровье выглядит великолепным |

Попробуем объяснить, как пользоваться предложенной таблицей. Предположим, что Виктор Иванович зарабатывает 30 000 руб. в месяц, а его ежемесячные платежи по задолженности составляют 14 500 руб. в месяц. Доля расходов на обслуживание долга, таким образом, у Виктора Ивановича составляет 48,33 % (14 500 руб. / 30 000 руб. 100 % = 48,33 %). В соответствии с предложенным «термометром» Виктор Иванович находится в высокой зоне риска – ему следует ограничить дальнейшие заимствования, попробовать увеличить собственные доходы или найти способы снизить свою задолженность. Только такие меры позволят Виктору Ивановичу сохранить положительную кредитную историю, о которой поговорим чуть позже. Ряд кредитных экспертов предлагают ещё одно правило получения кредитов, назовём его «правило 20 процентов». В соответствии с этим правилом никогда не следует допускать, чтобы кредиторская задолженность гражданина превышала долю в 20 % от суммы годового дохода заёмщика. В нашем примере Виктор Иванович зарабатывает 30 000 руб. в месяц, следовательно, за год сумма дохода составляет 360 000 руб. (12 месяцев 30 000 руб. = 360 000 руб.). Сумма кредиторской задолженности, которую может позволить себе Виктор Иванович в соответствии с правилом 20 %, равна 72 000 руб. (360 000 руб. 20 % / 100 = = 72 000 руб.).

Какой кредит выбрать и какие условия кредитования предпочесть

Банки очень внимательно изучают цели, на которые мы собираемся привлечь кредит, поскольку от этого зависит, какие проценты мы уплатим и какие документы от нас потребуют при его оформлении. В будущем мне могут понадобиться четыре вида кредита: потребительский, автокредит, ипотечный кредит и кредит по кредитной карте. Их основные характеристики приведены в табл. 4.

Таблица 4

Сравнение ключевых характеристик кредитов для физических лиц

|

Признак сравнения |

Потребительский кредит |

Автокредит |

Ипотечный кредит |

Кредитная карта |

|

Срок |

От нескольких месяцев до 5 лет |

До 5 лет |

До 30 лет |

До 3 лет |

|

Сумма |

До 750 000 руб. |

До 5 млн руб. |

До 85 % от стоимости заложенной квартиры |

До 600 тыс. руб. |

|

Процентная ставка |

Высокая |

Средняя |

Средняя, по особым программам низкая |

Высокая |

|

Срок рассмотрения заявки |

В течение нескольких минут |

В течение дня |

В течение нескольких дней |

От нескольких минут до нескольких дней |

|

Дополнительные затраты |

Отсутствуют |

Оформление страховки |

Оформление страховки и документов |

Отсутствуют |

Потребительский кредит является одним из самых распространённых видов займа, которые предоставляет банк. Даётся он обычно на покупку бытовой техники, электроники или мебели. С тебя чаще всего не потребуют никаких документов, кроме паспорта. После нескольких вопросов, которые будут внесены в заявку-анкету, нам предложат сфотографироваться на камеру. Заявка будет рассмотрена очень быстро, и уже через короткое время, в случае если банк принял положительное решение, нам предложат подписать кредитный договор. Однако, мы понимаем, не всё так просто. Облегчённая процедура получения кредита влечёт за собой и повышенную процентную ставку, ведь за 15 минут у банка не появится возможности проверить нас со всей необходимой тщательностью, а следовательно, риск невозврата ссуженных денег у него повышается. Правда, и обмануть банк тоже не удастся, ведь в банке работают профессионалы и проверка идёт по 4–5 различным базам, а кроме того, для проверки нашего сотового нам могут позвонить на телефон и выяснить некоторые вопросы.

Автокредит является более целевой ссудой, чем потребительский кредит. Цель предоставления средств определена сразу – это покупка автомобиля, и потратить деньги на другие цели у нас не получится, поскольку перечисление средств на наш банковский счёт, а тем более предоставление кредита наличными не предполагается. Так же как и при потребительском кредите, кредитный менеджер предложит нам заполнить кредитную заявку, после чего её направят в банк и будут рассматривать в течение 1–3 дней. В случае положительного решения банка нам придётся внести первоначальный взнос – от 0 до 10 % стоимости автомобиля. Ставка по автокредитам несколько ниже стоимости потребительского кредита, но всё равно достаточно высока и может достигать 20 % годовых. При обращении к кредитному менеджеру обязательно нужно выяснить, существуют ли в его банке льготные автокредиты, и с подобным же вопросом нужно обратиться к другим кредитным менеджерам, поскольку экономия на процентной ставке может оказаться очень даже привлекательной. При покупке автомобиля в кредит придётся понести и дополнительные затраты, в частности оформить КАСКО.

Ипотечный кредит является, пожалуй, одним из самых сложных в оформлении кредитов. Мы понимаем, что банк очень рискует, когда выдаёт большую сумму денег в долг на несколько лет, поэтому проверка заёмщика будет максимально полной. Помимо проверки, банк привлекает в качестве залога покупаемую квартиру, а также может попросить привести поручителей, которые будут отвечать по нашим долгам в случае, если стоимости квартиры и наших доходов в будущем не хватит для погашения всей стоимости кредита. Перед тем как подписать кредитный договор, обязательно неоходимо сравнить предложения различных банков по данному виду кредитования. Среди ключевых параметров сравнения нам необходимо выяснить: 1) срок кредита (оплачивать кредит придётся в течение нескольких лет, а потому нам надо подобрать такой срок кредитования, когда сумма ежемесячных выплат не будет лежать слишком тяжким бременем на нашем бюджете); 2) сумма кредита (чем больше сумма кредита, тем больший размер ежемесячных платежей нам придётся вносить и тем большую ? сумму процентов придётся уплатить); 3) срок рассмотрения заявки и срок, в течение которого действует решение (мы должны понимать, что решение по ипотечному кредиту – это дело нескольких дней, а потому ситуация, когда мы нашли квартиру и надеемся в этот же день получить кредит на её покупку, невозможна. Следует также помнить, что одобренная заявка на ипотечный кредит действует в течение определённого времени, как правило, до месяца); 4) дополнительные затраты по кредиту (сюда могут относиться различные виды страхования, комиссии и пр.).

Попробуем разобраться в тех способах взимания процентов, которые могут использовать российские банки. В настоящее время проценты начисляются только на остаток долга, а потому для расчёта процентов используется формула простой процентной ставки. Предположим, что Виктор Иванович Смирнов взял в банке «Рублёвый» ссуду в размере 100 000 руб. на 5 лет под 10 % годовых. Поскольку ссуду Виктор Иванович взял на 5 лет, а в каждом году 12 месяцев, то в течение срока кредитования он осуществит 60 выплат (5 лет 12 месяцев = 60 выплат). Ежемесячно Виктор Иванович должен будет вносить платёж в размере 1666 руб. 67 коп. (100 000 руб. : 60 выплат = 1666 руб. 67 коп.). За первый месяц пользования кредитом Виктор Иванович должен будет уплатить проценты за всю сумму полученного кредита, а именно 833 руб. 33 коп. (100 000 руб. (10 % :12 месяцев) /100 = 833 руб. 33 коп.). В приведённом примере 10 % мы делим на 12 месяцев по той причине, что процентная ставка у нас указана годовая, а уплачиваем проценты каждый месяц. Всего в конце первого месяца пользования кредитом Виктор Иванович должен будет уплатить 2500 руб. (1666 руб. 67 коп. основного долга + 833 руб. 33 коп. процентов за пользование кредитом). Во втором месяце Виктор Иванович процентов заплатит уже меньше. Это произойдёт по той простой причине, что за прошлый месяц часть долга (1666 руб. 67 коп.) уже погашена и остаток задолженности стал меньше – 98 333 руб. 33 коп. (100 000 руб. – 1666 руб. 67 коп.). В результате сумма процентов, которую уплатит Виктор Иванович, составит 819 руб. 44 коп. ((100 000 руб. – 1666 руб. 67 коп.) (10 % / 12 месяцев) / 100 == 819 руб. 44 коп.). Общая сумма платежа во втором месяце составит 2486 руб. 11 коп. (1666 руб. 67 коп. + 819 руб. 44 коп. = 2486 руб. 11 коп.). Аналогично рассчитываются платежи в последующие месяцы. Сумма платежа в течение всего срока действия договора постепенно уменьшается, и через 5 лет Виктор Иванович должен будет заплатить всего 1680 руб. 56 коп. Всего за 5 прошедших лет Виктору Ивановичу придётся выплатить 100 000 руб. основного долга и 25 416 руб. 67 коп. процентных платежей. Вариант, который мы сейчас рассмотрели, называется кредитованием с дифференцированными платежами. Называется он так по той причине, что общая сумма платежа за текущий месяц отличается от аналогичной суммы предыдущего месяца. Однако существует и другой вариант погашения кредита – равными платежами. Рассмотрим в качестве примера тот же самый кредит Виктора Ивановича, однако с одним условием – банк предлагает заёмщику платить каждый месяц одинаковую сумму, которая будет включать и сумму процентов, и сумму погашения основного долга. В прошлом примере Виктор Иванович платил разную сумму только по процентным платежам, а сумма основного долга погашалась равными платежами. Теперь же ему придётся платить разную сумму и по основному долгу, и по процентным платежам. Простой формулой тут вряд ли обойтись, для расчёта целесообразнее использовать встроенную функцию ПЛТ программы Microsoft Office Excel. Сравнив два вида платежей, мы увидим, что даже на коротком временном этапе (с дифференцированными и равными платежами) разница в процентах между двумя видами оплаты составляет 2065 руб. 33 коп. При более продолжительном сроке кредитования либо при большей сумме займа разница в процентах возрастает значительно. Поэтому: в случае если есть выбор между дифференцированными и равными ежемесячными платежами по кредиту, выгоднее вариант с дифференцированными платежами.

Практическая часть исследовательской работы

При выполнении работы был проведен опрос учеников 9 класса школы № 5 г.Сызрани, было опрошено 30человек, из них 14 девушки и 16 юношей.

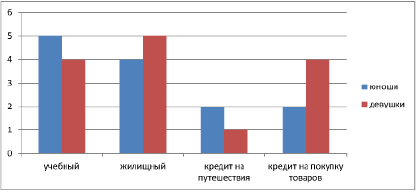

Диаграмма 1. Информированность о разных видах кредитов

Виды кредитов оказались ученикам хорошо известны, кроме кредитов на путешествия (этот вид кредита наименее известен как юношам, так и девушкам).

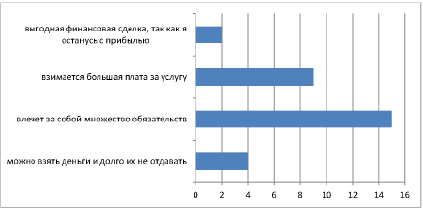

Диаграмма 2. Мнение о кредитах

Выяснилось, что у некоторых учеников существуют заблуждения, связанные с кредитами («Можно взять деньги и долго их не отдавать» и « Выгодная финансовая сделка, так как я останусь с прибылью»).

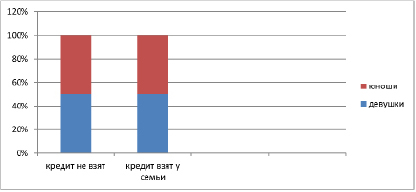

Диаграмма 3. Показывает наличие кредитов в семьях

В результате опроса выяснилось, что 50 % опрошенных сталкивались с кредитами (у семьи взят банковский кредит).

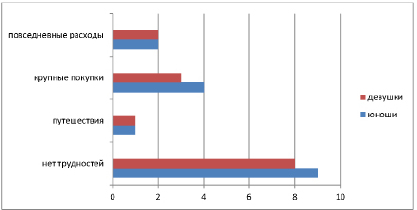

Диаграмма 4. Показаны сферы на которые не хватает финансов семей, у которых взяты кредиты

В семьях учеников, где взят кредит, основными трудностями были:

– нехватка денег на повседневные расходы;

– невозможность совершения крупных покупок;

– невозможность путешествовать.

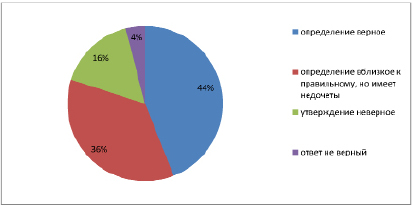

Диаграмма 5. Понимание учениками термина кредит

В ходе опроса выяснилось, что в основном, ученики знают, что такое кредит или имеют приблизительное представление об этом.

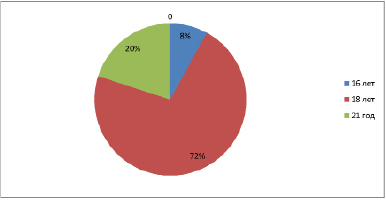

Как оказалось, только 72 % опрошенных знали, что кредит можно брать с 18 лет. Из ошибочных вариантов ответа наиболее популярным возрастом являлся 21 год.

Диаграмма 6. Знание учеников о возрастных ограничениях при получении кредита

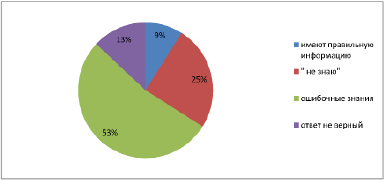

Диаграмма 7. Выявление информированности о годовых процентах по кредитам

Из общего числа ответивших 25 % ответили, что не знают под какие годовые проценты даются кредиты, половина учащихся имели ошибочные знания. 13 % не смогли дать ответа и только 9 % опрошенных назвали верный ответ.

Вывод:

– Большинство учеников знают, что такое кредит;

– Ученики мало знают об условиях кредитов, а также имеют некоторые заблуждения;

– Семья каждого второго ученика имела кредиты.

Заключение

В исследовательской работе приведены примеры кредитов с дифференцированными платежами и равными платежами.

Цель данной работы – Банки: чем они могут быть вам полезны в жизни– была выполнена, основываясь на теоретические знания и примеры рассмотрения кредитов. Для конкретизации и помощи в исследовании были поставлены задачи: изучить понятие, принципы построения и структуру банковской системы; рассмотреть виды банков, их роль и функции; проследить современное состояние российской банковской системы; решить какой кредит выбрать и какие условия кредитования предпочесть

В заключение хотелось бы отметить особую роль банков в жизни современного человека. Именно в банках открыты счета, на которые поступает заработная плата наших родителей, именно в них хранятся их сбережения, именно в банке мы в будущем сможем получить кредит на покупку необходимых товаров.

Библиографическая ссылка

Мочайкина Д.В. БАНКИ. БАНКОВСКАЯ СИСТЕМА // Старт в науке. 2018. № 5-7. ;URL: https://science-start.ru/ru/article/view?id=1255 (дата обращения: 04.07.2026).