В настоящее время дети вовлечены в процесс денежных отношений с малых лет. В связи с этим одной из важнейших задач для родителей становится научить детей правильно распоряжаться денежными средствами, развивая у них основы экономической грамотности. Карманные деньги являются одним из методов финансового воспитания детей младшего школьного возраста, которые способствуют эффективному управлению финансами и в последующей взрослой жизни. Всё необходимо делать своевременно, по мнению специалистов, наиболее благоприятный возраст для обучения рациональному использованию карманными деньгами является младший школьный возраст (7-10 лет). Выше сказанное определяет актуальность выбранной темы.

Цель исследования: научиться рационально распоряжаться карманными деньгами в младшем школьном возрасте.

Задачи исследования: рассмотреть понятие «карманные деньги» в экономической и психолого-педагогической литературе; с помощью анкетирования выяснить отношение детей и родителей к проблеме карманных денег; составить обучающую программу, направленную на развитие финансовой грамотности детей младшего школьного возраста, с помощью обучения детей рациональному использованию карманных денег.

Объект исследования: процесс использования карманных денег.

Предмет исследования: обучение детей рациональному использованию карманных денег.

Методы исследования: обзор литературных источников, анкетирование, опрос, эксперимент.

Гипотеза: мы предполагаем, что возможно обучение детей младшего школьного возраста рациональному использованию карманных денег.

База исследования: МБОУ СОШ № 8 г. Туймазы.

Период исследования: сентябрь – декабрь 2015 г.

Общее представление о понятие «карманные деньги»

Карманные деньги для детей младшего школьного возраста

Существует несколько определений понятия «карманные деньги». В нашей работе, мы рассматриваем что, это определенная сумма денег, выдаваемая ребенку на личные расходы, и которой он может распоряжаться самостоятельно. Карманные деньги – это, прежде всего, средство обучения финансовой грамотности. С их помощью ребенок на практике учится и открывает для себя мир покупок, возможностей, сбережений и инвестирования.

Существует несколько позиций по отношению проблеме «карманные деньги». По – первому мнению, родителям лучше всего не давать денег своим детям, поскольку дети не умеют тратить деньги правильно, на нужные им вещи и их поступки импульсивны. Противоположенная точка зрения заключается в том, что можно и даже нужно давать деньги на карманные расходы детям. У всех людей есть какие-либо потребности, независимо от возраста и чем раньше человек научится их удовлетворять, тем более экономически грамотнее и успешнее он будет во взрослой жизни. Ученые отмечают, что существует положительная связь между покупательскими навыками и наличием собственных средств, в виде карманных денег у ребенка [2, с. 105].

Обучение рациональному распоряжению карманными деньгами в младшем школьном возрасте

Рассмотрим основные факторы, выдачи карманных денег младшим школьникам. За «хорошее поведение». При такой системе деньги превращаются в инструмент манипулирование ребенком или родителями. Семейные отношения становятся больше финансовыми; эмоции, чувства и общение родители «покупают» у своего ребенка. За «работу по дому». Положительный момент в том, что в сознании ребенка деньги ассоциируются с работой и, что деньги необходимо заработать, выполнив какое-то дело. Но у ребенка должны быть и обязанности, так как он полноценный член семьи. Оплачиваться может какая-то дополнительная работа (например, помощь родителям на огороде, уборка в гараже, во дворе и т.д.). За «хорошие отметки». Если давать деньги за хорошие оценки и штрафовать за плохие – ребенку будет интересен не сам процесс учебы, получения знаний, желание узнать что-то новое, а исключительно деньги. Учеба – это первоочередная обязанность школьника, а не его работа [2, с. 112].

Карманные деньги для детей, зарубежная оценка

В современных российских школах нет ни одной дисциплины, обучающей детей навыкам обращения с деньгами, тем более для младших школьников. Вопросы правильного и грамотного обращения с деньгами решают родители, которые порой и сами не все знают, как правильно распорядиться семейным бюджетом [8].

Другая ситуация сложилась на Западе, там проблеме финансового воспитания детей уделяется очень большое внимание и начинают обучение при помощи выдачи карманных денег. .Например, в Германии, выдавая деньги на карманные расходы, берут из этой суммы 20-процентный налог, за проживание и питание с ребенка. Так приучают детей быть законопослушными налогоплательщиками. В Швеции детям деньги на карманные расходы дает государство. При условии, что они будут хорошо учиться и не прогуливать занятия. Американцы связывают размер карманных расходов с возрастом ребенка.. В венгерских семьях с детьми играют в финансовые игры, например, «Монополию». А в школе на уроках по домоводству учат составлять личный бюджет [10].

Организация и результаты исследования рационального распоряжение карманными деньгами в младшем школьном возрасте

Организация исследования

С целью определения актуальности изучаемой тематике были применены следующие методы исследования: опрос родителей (анкета составлена на основании материалов электронного журнала «Информация для бухгалтера» [10] и опрос школьников; опрос младших школьников (26 детей, в возрасте 8-10 лет). Составлена и проведена обучающая программа (формирующий эксперимент).

Анкета для родителей

1. Нужны ли ребёнку карманные деньги?

- Да

- Нет

2. Вы даёте ребёнку деньги на карманные расходы?

- Да

- Нет

? Иногда

3. Какую сумму денег вы даёте своему ребёнку на месяц?

- Менее 500 р.

- Более 500 р.

- Более 1000 р.

- Столько, сколько просит.

4. Надо ли ребёнка посвящать в семейный бюджет?

- Да

- Нет

5. Обсуждаете ли вы то, как распорядился деньгами ребёнок?

- Да

- Нет

6. Как Вы относитесь к поощрению деньгами детей за их хорошие отметки?

- Положительно

- Отрицательно

Анкета для младшего школьника

1. Дают ли тебе родители карманные деньги?

- Да

- Иногда

- Нет

2. Мой денежный доход формируется, благодаря чему?

- Денежные подарки родственников на праздники и день рождения

- Собственный заработок

- Карманные деньги, которые дают родители

3. Сколько бы ты хотел иметь карманных денег в месяц?

- 500 рублей

- Больше 500 рублей

- Нисколько

4. Для чего тебе нужны карманные деньги?

- На игрушки

- На развлечения

- На сладости

Свой вариант ответа__________

5. На что ты сделаешь с карманными деньгами?

- Трачу на всякие мелочи

- Откладываю в копилку

6. На что ты, в первую очередь, потратишь карманные деньги?

- На книгу

- На компьютерные диски, игрушки, украшения

- На сладости

Свой вариант ответа______________

7. Стали бы Вы лучше учиться, если бы родители платили деньги за хорошие отметки?

- Да

- Нет

- Не знаю

- Мне итак платят родители деньги за хорошие отметки

Результаты исследования

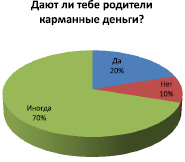

Результаты анкетирования родителей (диаграммы представлены на рис. 1–3). По данным опроса, большинство родителей считают, что карманные деньги нужны (80 %). Поскольку, всем детям дают деньги и «моему необходимо дать»; стараются поощрить за хорошее поведение и хорошие оценки, и за работу по дому. Также, большинство родителей дают карманные деньги детям лишь иногда (50 %), а регулярно выдают карманные деньги – 15 %. Большинство родителей выдают в месяц менее 500 рублей своему ребенку (70 %) и 90 % родителей обсуждают и контролируют, как ребенок потратил свои деньги. Родители отрицательно относятся к поощрению деньгами детей за хорошее поведение и хорошие оценки (80 %). Родители не посвящают детей в семейный бюджет (60 %).

Рис. 1. Результаты анкетирования родителей

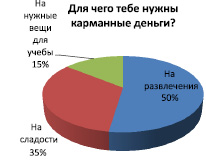

Рис. 2. Результаты анкетирования младших школьников

Результаты первого анкетирования

Результаты повторного анкетирования

Результаты первого анкетирования

Результаты повторного анкетирования

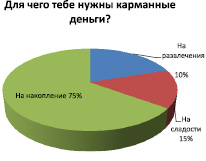

Рис. 3. Результаты повторного анкетирования младших школьников

Результаты анкетирования младших школьников. Большинству младших школьников карманные деньги дают родители (56 %), дарят на праздники родственники (41 %). Но дети желают получать более 500 рублей (50 %). Основное предназначение карманных денег, по мнению детей, потратить на развлечения (50 %) и на сладости (35 %), некоторые указали на нужные вещи для учебы (15 %). Эти данные подтвердили и продавцы магазинов, что школьники самостоятельно покупают только канцтовары и сладости. Вопрос «Стали бы Вы лучше учиться, если бы родители платили деньги за хорошие отметки?» показал, что на качество учебы большинства школьников денежные вознаграждения не влияют (42 %). Но, есть школьники, которые настроены учиться лучше, если им доплатят родители (23 %).

Результаты повторного анкетирования младших школьников. После проведения обучающей программы с ребятами нашего класса, мы повторно провели анкетирование. Получились существенные изменения, ребята стали большую часть своих денег накапливать (75 %). Родители стали давать определенную сумму денег ребятам (70 %), до проведения нашей работы лишь 20 % родители регулярно выдавали своим детям карманные деньги.

Обучающая программа, направленная на развитие финансовой грамотности детей младшего школьного возраста

Обучающая программа, направленная на развитие финансовой грамотности детей младшего школьного возраста включает:

- видео подбор материалов «Карманные деньги и их рациональное использование», рекомендуемый для просмотра на классных часах, либо дома совместно с родителями;

- проведение родительского собрания на тему «Карманные деньги: за и против», где представлены рекомендации родителям;

- игра младших школьников в настольную игру «Монополия»;

- игра младших школьников в компьютерную детскую обучающую игру для iPad, iPhone «Мои первые деньги»;

- чтение детской классической литературы, обращая внимание на финансовые вопросы (Например, А. Толстой «Золотой ключик, или приключения Буратино», А. Линдгрен «Малыш и Карлсон», Н. Носов «Незнайка на Луне», «Синдбад-мореход» и др.) [7, с. 77];

- школьникам предложено использовать для учета карманных денег финансовый тренажер – «Копилка», методику «Двух фондов», «Трех фондов»; компьютерную программу «Учет наличных» или письменный учет.

Обучающая программа

Цель программы: развитие финансовой грамотности детей младшего школьного возраста.

Программа включает:

1) видео подбор материалов «Карманные деньги и их рациональное использование», рекомендуемый для просмотра на классных часах, либо дома совместно с родителями:

- Мультфильм «Уроки тетушки Совы. Азбука денег».

Дети и деньги. Как научить ребенка правильно обращаться с деньгами? (автор Анна Береснева). Деньги и дети.

- «Дети и Деньги». Самоучитель семейных финансов для детей. Семья.ТВ

- Увлекательные финансы. № 7. «Карманные деньги»

- Детская страничка. Экономия и расточительность. Куда делись карманные деньги?

- Почему Детям не Нужно Выдавать Карманные Деньги? Школа Жизни.ру

- Топ-7 тезисов ток-шоу «Школа.LIVE» о том, нужны ли детям карманные деньги.

2) проведение родительского собрания на тему «Карманные деньги: за и против», где представлены рекомендации родителям;

3) игра младших школьников в настольную игру «Монополия»;

4) игра младших школьников в компьютерную детскую обучающую игру для iPad, iPhone «Мои первые деньги»;

5) чтение детской классической литературы, обращая внимание на финансовые вопросы (Например, А. Толстой «Золотой ключик, или приключения Буратино», А. Линдгрен «Малыш и Карлсон», Н. Носов «Незнайка на Луне», «Синдбад-мореход» и др.);

6) школьникам предложено использовать для учета карманных денег финансовый тренажер – «Копилка», методику «Двух фондов» (повседневный карманный фонд и текущий накопительный фонд), методику «Трех фондов» (повседневный карманный фонд, текущий накопительный фонд на месяц и долгосрочный накопительный фонд); компьютерную программу «Учет наличных» или письменный учет.

Описание методик:

Методика «Двух фондов». Бюджет ребенка делится на две части. У каждой части своя цель и предназначение.

Методика «Трех фондов». Бюджет ребенка делится на две части. У каждой части своя цель и предназначение.

Методика «Копилка» её цель: научить планированию, выработке терпения, сбережению денежных средств.

Ребенку предлагается небольшая емкость для мелочи и написать «Список желаний» (все, что ребенок желает купить). Родители подписывают цену этих желаний. При условии, что нужная сумма в копилке собрана, покупаются запланированные покупки, либо продолжаем копить на более дорогостоящую вещь.

Методики учета личных финансов ребенка

Для того чтобы эффективно управлять своими финансами, необходимо начать с их учета и построения собственных финансовых отчетов – отчета о доходах и расходах. Сделать эти отчеты можно вручную, используя для этого простые общедоступные программы (Microsoft Excel). Но можно воспользоваться и специально разработанными для этого программами, которые можно скачать в интернете.

Как рассказать ребенку, что такое семейный бюджет

Для начала ребенку нужно объяснить, как строится семейный бюджет. Родители должны объяснить ребенку, как и почему деньги приходят в семью.

Основная цель бюджета – контролировать и управлять движением денег. Семейный бюджет можно показать в виде таблицы. Первая часть таблицы – доходы. В нее следует вписать зарплату, а также все ежемесячные денежные поступления.

Таблица 1

Методика «Двух фондов»

|

Повседневный карманный фонд |

Текущий накопительный фонд |

|

|

Цель |

– развитие самостоятельности и независимости, обучение анализировать варианты расходования денег |

– накопление средств на крупные текущие покупки; – приучение к терпению и планированию расходов |

|

Формируется |

– выделяется родителями с определенной периодичностью и находится в полном его управлении |

– складывается из денежных подарков, сэкономленных средств или заработанных денег |

|

Предназначение |

– повседневные расходы |

– дорогостоящие покупки подарки друзьям и родственникам |

Таблица 2

Методика «Трех фондов»

|

Повседневный карманный фонд |

Текущий накопительный фонд |

Долгосрочный накопительный фонд |

|

|

Цель |

– развитие самостоятельности и независимости, обучение анализировать варианты расходования денег |

– накопление средств на крупные текущие покупки; – приучение к терпению и планированию расходов |

– накопление средств на крупные долгосрочные покупки; – приучение к терпению и планированию расходов |

|

Формируется |

– выделяется родителями с определенной периодичностью и находится в полном его управлении |

– складывается из денежных подарков, сэкономленных средств или заработанных денег |

– складывается из денежных подарков, сэкономленных средств или заработанных денег |

|

Предназначение |

– повседневные расходы |

– дорогостоящие покупки подарки друзьям и родственникам (накопление 1 месяц и больше); – оплата мобильной связи |

– дорогостоящие покупки (накопление 1 год и больше) |

Таким образом, в колонке «Итого» вы получите реальную сумму ежемесячных доходов вашей семьи. Доходная часть – это денежные поступления. Расходная часть – это денежные траты.

Далее попытаемся спланировать расходы, составив для них отдельную таблицу. В данной таблице вы должны попытаться учесть все постоянные ежемесячные расходы. К примеру:

Дети должны участвовать в планировании семейного бюджета, обсуждать семейные расходы, вносить свои предложения касательно планируемых покупок и ли отдыха.

Зная планируемые доходы и расходы своей семьи и участвуя в их составлении, ребенок будет знать, что в семейном бюджете у него есть свое место. А так же ребенок будет учиться, как распоряжаться своими деньгами.

Доход самого ребенка формируется в основном из трех частей:

– регулярно выдаваемые карманные деньги;

– денежные подарки от родителей и родственников;

– заработанные деньги.

Самое важное при развитии навыков грамотного использования денежных средств – это умение составлять бюджет.

Если ребенок в своих расходах вышел из бюджета, и родители по своей доброте просто добавили ему некоторую сумму на приглянувшуюся вещь, считайте, что вы ему только навредили – понятие «бюджет» для него просто перестало существовать.

Бюджет – это подробное описание всех доходов и расходов. Он может быть у предприятия, государства, у отдельной семьи или у человека. И у ребенка может быть свой бюджет! В нем всегда будет видно, что ты можешь себе купить сейчас, и какие цели можешь запланировать.

Таблица 3

Доходы семьи

|

№ п/п |

Доходы |

Сумма доходов |

|

1 |

Зарплата мамы |

|

|

2 |

Зарплата папы |

|

|

3 |

Другие доходы |

|

|

Итого: |

Таблица 4

Расходы семьи

|

№ п/п |

Расходы |

Сумма |

№ |

Расходы |

Сумма |

|

1 |

Выплаты по кредиту |

6 |

Бытовая химия и лекарства |

||

|

2 |

Коммунальные услуги |

7 |

Транспортные расходы |

||

|

3 |

Расходы на образование |

8 |

Специалисты, которых вы посещаете ежемесячно (врач, парикмахер, косметолог и др.); Дополнительные занятия детей (английский язык, музыкальная школа) |

||

|

4 |

Услуги связи и интернета |

9 |

Карманные деньги |

||

|

5 |

Питание |

10 |

Сбережения |

||

|

Итого: |

Таблица 5

План личного бюджета ребенка

|

План. Доходная часть моего личного бюджета |

План. Расходная часть моего личного бюджета |

||

|

Карманные деньги |

Покупки |

||

|

Деньги за выполненную работу |

Покупки |

||

|

Подарки родственников к праздникам |

Накопление на финансовую цель |

||

|

Другое |

Другое |

||

|

Всего |

Всего |

||

Таблица 6

Фактический личный бюджет ребенка

|

Факт. Доходная часть моего личного бюджета |

Факт. Расходная часть моего личного бюджета |

||

|

Карманные деньги |

Покупки |

||

|

Деньги за выполненную работу |

Покупки |

||

|

Подарки родственников к праздникам |

Накопление на финансовую цель |

||

|

Другое |

Другое |

||

|

Всего |

Всего |

||

Пример расчета детского бюджета.

Таблица 7

План личного бюджета ребенка

|

Запланированный бюджет на месяц |

Что получилось в итоге в конце месяца |

||||||

|

Доходы, в руб. |

Расходы, в руб. |

Доходы, в руб. |

Расходы, в руб. |

||||

|

Карманные деньги |

500 |

Покупка журнала |

80 |

Карманные деньги |

500 |

Покупка журнала |

120 |

|

Деньги за выполненную работу |

150 |

Накопление на приставку |

400 |

Деньги за выполненную работу |

150 |

Накопление на приставку |

400 |

|

Подарки |

0 |

Покупка сладостей |

0 |

Подарки |

600 |

Покупка сладостей |

160 |

|

Другое |

Другое |

||||||

|

Всего |

650 |

480 |

Всего |

1250 |

680 |

||

Таблица 8

Расчет использования карманных денег по методике «Трех фондов»

|

Повседневный карманный фонд |

Текущий накопительный фонд |

Долгосрочный накопительный фонд |

|

|

Еженедельно выдается 180 рублей |

60 рублей |

60 рублей |

60 рублей |

|

Предназначение |

– покупка пирожков в столовой; – покупка сладостей; – канцтоваров. |

– Месячная оплата мобильной связи: 100 рублей; – Подарки друзьям и одноклассникам; – Книги |

Накопление на дорогостоящие подарки: – Мобильный телефон (5 тысяч рублей); – Телескоп (12 тысяч рублей) |

|

Время накопления |

Накопление 1 месяц и больше |

Накопление 1 год и больше |

|

|

Возможная сумма накопления |

За месяц можно накопить 240 рублей |

За месяц можно накопить 2880 рублей |

|

|

Куплена серия книг, на накопленные деньги |

В процессе накопления |

Как видно из таблицы в личном бюджете, наблюдается даже профицит (доход больше, чем расход) 1250 – 680 = 570 рублей. Потому что, предположим у ребенка был день рождения и ему подарили деньги родственники, которые не были заложены в бюджете. Эти деньги можно отложить на накопление или потратить на развлечения!

Рекомендации родителям

Карманные деньги – способ приучить ребенка к самостоятельности и бережному их расходованию, поэтому сумма, выделяемая ему, должна быть чуть-чуть больше стоимости его каждодневных покупок. Но не стоит выдавать ему ровно столько, сколько стоит проезд на автобусе и чай с булочкой в школьном буфете, только из опасения, что он «накупит всякой ерунды». В том и смысл, чтобы, поняв ценность денег, он, повзрослев, не «пустил на ветер» куда большие суммы.

Для того чтобы ребенок сам понимал, как и на что он тратит карманные деньги, его нужно контролировать. Только не проверяя каждый чек и проездной билет, а конструктивно, мотивируя это тем, что хотите понять, достаточно ли выдаваемой суммы. Если увидите, что львиная доля средств тратится на чипсы и наклейки, будет повод поговорить о том, что есть обязательные и второстепенные расходы. Вместе с ребенком определите их и научите, как рассчитывать суммы.

Используйте опыт европейских родителей и добавляйте ребенку некоторую сумму за экономию: например, за каждые 100 рублей кладите в копилку еще 10 рублей. При этом настаивайте, чтобы обязательные платежи ребенок все-таки делал, ведь в противном случае, он начнет экономить на собственном желудке.

Никогда не платите ребенку за хорошие оценки или за его домашние обязанности. Здесь должна действовать не материальная мотивация, а мотивация достижения хорошего результата и оказания помощи близким людям.

Не делайте карманные деньги средством шантажа, не пугайте ребенка, что если он не будет слушаться или не сделает чего-то, то вы его «накажете рублем». Деньги не должны стать средством воздействия на поведение, принуждения «быть хорошим».

Избегайте и другой крайности: проявляя слишком большую щедрость, вы обесцениваете деньги в глазах ребенка и подталкиваете его к бессмысленным тратам.

Получает или нет ребенок карманные деньги, не является формулой его будущего финансового успеха. Необходимо, чтобы ребенок научился финансовой ответственности и в этом ему может помочь обучение рациональному использованию карманных денег. Значимо приучать детей не к деньгам, а к положительным эмоциям, так родители получают удовольствие не от наличия денег, а от интересной работы и общения.

Когда и как выдавать детям карманные деньги

1. Количество выдаваемых денег должно соответствовать вашему бюджету и возрасту ребенка. Найдите золотую середину: не ущемлять и не баловать.

2. Разработайте систему и оговорите ее с ребенком: выдается определенная сумма денег на один и тот же срок, предпочтительно на неделю.

3. Не ругайте ребенка за то, как он тратит деньги, если это не вредит его здоровью. Помогайте только тактичными советами.

4. Наблюдайте, анализируйте и контролируйте расходы ребенка, не вторгаясь в его личное пространство без особой необходимости.

5. Лучше всего приобщать ребенка к деньгам в том возрасте, когда вы еще можете влиять на его отношения с финансами.

6. Иногда, чтобы купить что-либо значимое, ребенку приходится ждать, откладывать деньги. Это приучает его к терпению, а также к планированию своих расходов.

7. Если в семье мало свободных средств, то давать ребенку совсем небольшую, чем не давать ничего. Даже горсть мелких монет дает ему ощущение независимости.

Правила безопасности при обращении детей с карманными деньгами (рекомендации младшим школьникам)

Деньги – это не только возможность покупать нужные вещи, а еще некоторая опасность. Ребенок должен четко усвоить, что с деньгами надо быть очень аккуратным. Вот несколько наиболее распространенных «нельзя».

1. Нельзя демонстрировать посторонним свои деньги (в том числе и ровесникам).

2. Нельзя брать в долг у чужих людей.

3. Нельзя давать чужим свои деньги, если они обещают отдать (я забыл кошелек дома, пойдем со мной, я верну тебе деньги).

4. Нельзя оставлять свои деньги в карманах одежды (в раздевалке).

5. Нельзя носить свои накопления с собой (можно потерять).

6. Если кто-то угрожает ребенку и требует деньги (и другие ценности), их надо отдать не сопротивляясь. Жизнь бесценна.

В интернете существует множество программ для учета личных финансов, можно совместно с родителями познакомиться с ними и использовать [9].

В помощь родителям разработаны и веб-калькуляторы для расчета детских карманных денег. Например, калькулятор Allowance Comparision Calculator, который разработали специалисты финансовой системы Visa [10]. Если представленные программы сложны для младшего школьника, то можно записывать свой бюджет в специальной тетради [1, с. 34].

Личный эксперимент: Как только мы заинтересовались темой нашего исследования, мне стали еженедельно выдавать в конце недели по 180 рублей. С целью рационального использования карманных денег выбрана методика «Трех фондов».

Свои расходы и доходы, я расписываю в блокнотик. В течение полугода (6 месяцев) мной была приобретена серия книг «Часодеи» (1 книга в среднем стоит 270 рублей), я самостоятельно подарила небольшие подарки родственникам. Отмечу, что по договоренности с родителями, мне добавляется такая же сумма денег к накопленной, поэтому в конце учебного года я смогу купить микроскоп. Мой личный эксперимент можно считать успешным.

Заключение

По результатам проведенного исследования, отметим, что после проведения обучающей программы, родители стали регулярно выдавать определенную сумму денег ребятам, но на определенные цели. Следовательно, младшие школьники стали более ответственно относится к своим финансам. Это подтверждает, что возможно обучение детей младшего школьного возраста рациональному использованию карманными деньгами и грамотная выдача карманных денег является одним из средств финансового воспитания младшего школьника.

В заключении отметим, что сам факт получает или нет ребенок карманные деньги, не является формулой его будущего финансового успеха. Необходимо, чтобы ребенок научился финансовой ответственности и в этом ему может помочь обучение рациональному использованию карманных денег. Значимо приучать детей не к деньгам, а к положительным эмоциям, так родители получают удовольствие не от наличия денег, а от интересной работы и общения.

Библиографическая ссылка

Сафонова А.А. РАЦИОНАЛЬНОЕ РАСПОРЯЖЕНИЕ КАРМАННЫМИ ДЕНЬГАМИ В МЛАДШЕМ ШКОЛЬНОМ ВОЗРАСТЕ // Старт в науке. 2016. № 2. ;URL: https://science-start.ru/ru/article/view?id=57 (дата обращения: 22.03.2026).